| 平成23年度決算と財政検証結果 |

●当基金の平成23年度決算は平成24年7月20日に開催された第17回代議員会において報告され、全会一致で承認されました。

●平成23年度決算は、新企業年金基金へ移行後、8期目の決算となります。

●年金経理の決算については、毎事業年度において将来にわたって年金・一時金を給付するために現時点で備えておかなければならない数理上の必要額である給付債務と実際の保有資産(時価)を比べて財政の健全性を検証しています。

|

| ●年金経理損益計算書(収支状況) |

|

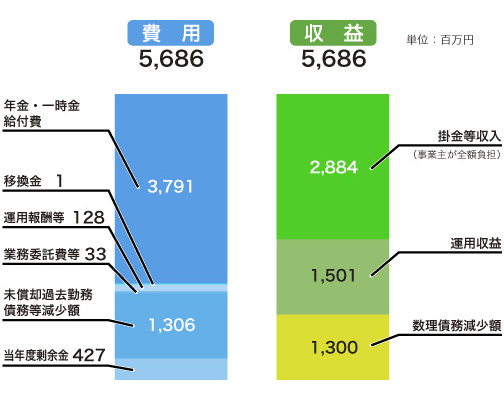

●平成23年度の決算では、欧州財政問題や景気への懸念から夏以降リスク回避姿勢が強まり、株価下落、金利低下、為替は円高基調となったが、年明け以降は欧州財政問題に対する懸念が後退し、米国を中心に景気回復期待が高まるなか、株価が反転上昇する展開となり、為替も円安基調に転じた。その結果、当年度剰余金427百万円を計上し、年度収益は3年連続プラスを維持しました。

|

|

(単位:百万円)

|

| ●費用 |

●収益 |

| 年金・一時金給付費 |

3,791 |

掛金等収入 |

2,884 |

| 移換金 |

1 |

運用収益 |

1,501 |

| 運用報酬等 |

128 |

数理債務減少額 |

1,300 |

| 業務委託費等 |

33 |

|

|

未償却過去勤務債務等

減少額 |

1,306 |

|

|

当年度剰余金 |

427 |

|

|

| 計 |

5,686 |

計 |

5,686 |

|

| |

| |

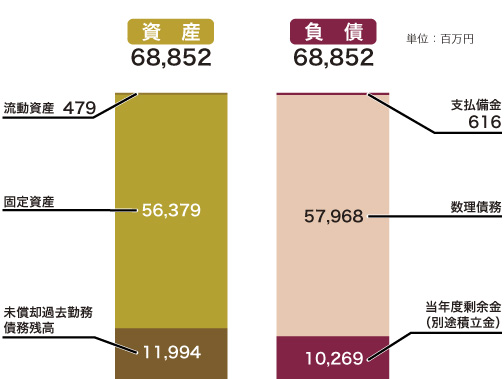

| ●年金経理貸借対照表(積立状況) |

|

| ●平成23年度の資産残高は、数理債務の残高を下回っています。 |

|

|

| ●資産 |

●負債 |

| 流動資産 |

479 |

支払備金 |

616 |

| 固定資産 |

56,379 |

数理債務 |

57,968 |

| 未償却過去勤務債務残高 |

11,994 |

当年度剰余金

(別途積立金) |

10,269 |

| 計 |

68,852 |

計 |

68,852 |

|

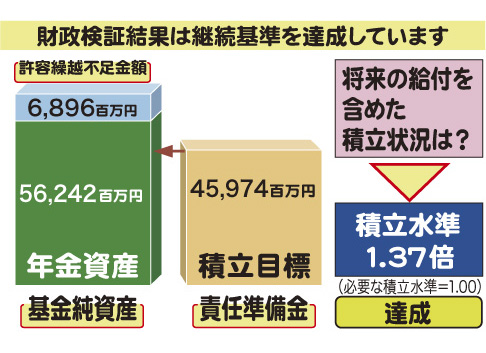

●継続基準による財政検証結果

(将来的な安定給付の検証) |

基金が将来にわたり継続しつづけることを前提として、必要な積立金が保有されているかどうかを検証することを「継続基準による財政検証」と呼びます。

基金の成熟度などを考慮して算出された「許容繰越不足金」額を不足金額が上回る場合は、直ちに掛金の見なおし(繰上げ再計算)をしなくてはなりません。

平成23年度決算においては、基金純資産と責任準備金を対比し財政の健全性のチェックを行いました。

|

|

継続基準による財政検証結果のポイント

●年度末の時点で責任準備金45,974百万円に対して、純資産額56,242百万円と許容繰越不足金(責任準備金の15%)6,896百万円となっており、積立状況は1.37倍となっています。これは必要な積立水準1.00倍を満たしており、積立状況は問題ありません。

|

|

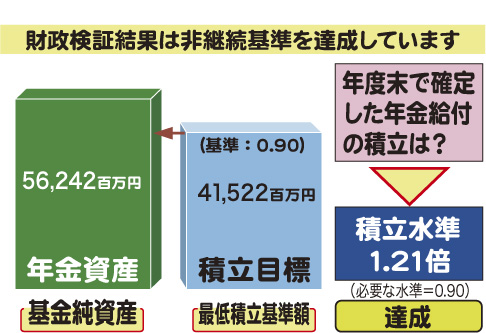

●非継続基準による財政検証結果

(年度末で確定している給付額に対する検証) |

|

仮にある年度末時点で基金が解散、清算するときに必要となる積立資産額をどのくらい保有しているかをチェックするものです。

この積立目標資産額を「最低積立基準額」といいます。

「最低積立基準額」と基金の純資産額を比較し、年金資産の積立準備状況を検証することを「非継続基準」による財政検証といいます。

不足額が許容される割合を下回った場合には回復計画を策定し、財政の健全化を図るしくみになっています。 |

|

非継続基準による財政検証結果のポイント

●年度末の時点で確定している年金給付に必要な積立目標額である最低積立基準額41,522百万円に対して純資産額56,242百万円となっており、積立状況は1.21倍となっています。これは必要な積立水準0.90倍を満たしております。

積立水準の回復計画の策定は不要です。 |

|

| |

|

|